60 万差价不敌 690 元保费! 小米 YU7 与尊界 S800 的魔幻对决

- 2025-07-23 05:05:11

- 390

汽车科技 I 渝码科技

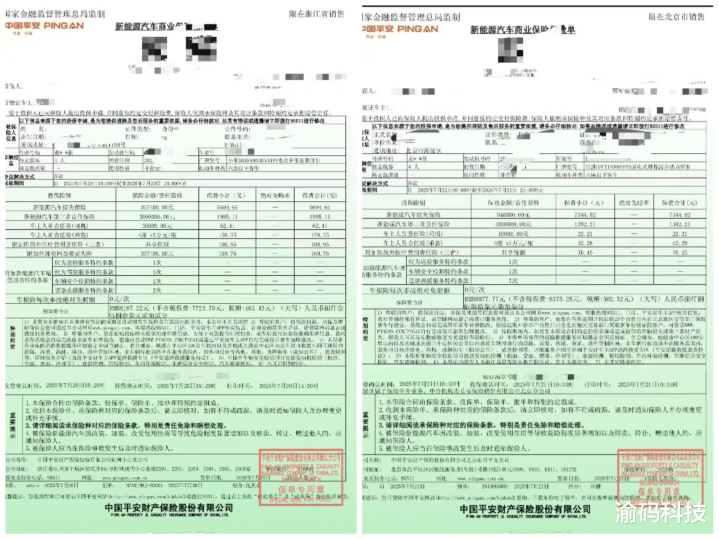

7 月 21 日上午,汽车博主“LAC-庆舍”在微博晒出两张商业保险单截图-左边是小米首款纯电 SUV YU7 (售价 35.74 万元),右边是华为与江淮合作的尊界 S800(售价 94.8 万)。

两车指导价相差 59.06 万元,但保单上的数字却令人咋舌:

小米 YU7 保费: 8187.22 元

尊界 S800保费:8877.77 元

该博主同时表示,两车保险条款基本一致(如均含300万第三者责任险),均由中国平安公司承保。

但59.06 万元的车价差,在保险单精算表上被压缩成三位数,堪称 2025 年新能源车市最荒诞的一幕。

保费倒挂:豪车的“隐形福利”?

表面上看,尊界 S800 作为百万级旗舰,零整比、维修成本理应碾压小米 YU7。

但保险定价的核心逻辑并非车价,而是出险率与数据沉淀。

据承保方中国平安内部人士透露,小米YU7的高保费源于“赔付率超标”——首批车主中,年轻用户占比超60%,激进驾驶导致的出险率比行业均值高出23%。

而尊界S800首批车主多为企业高管或家庭增购用户,驾驶风格保守,且车辆尚未经历完整理赔周期,系统默认按“低风险车型”定价。

更微妙的是,尊界S800采用华为xMotion全铝底盘,大量模块化设计降低了剐蹭后的维修复杂度。

相反,小米YU7的“环形一体化压铸后车体”虽提升了刚性,但一旦碰撞需整体更换,单次理赔金额平均高出同级车型40%。

新能源车险的“反常识”时代

这场保费倒挂撕开了新能源车险的潜规则:

1. “车价≠风险”:电池布局、车主画像、维修友好度权重远超售价。

2. “数据即定价”:尊界S800因缺乏历史数据被系统“低估”,未来保费或随出险率动态调整。

3. “品牌溢价失效”:传统豪车靠车标降低保费的时代结束,小米等新势力反而因智能化配置(如激光雷达)推高维修成本。

有业内人士调侃:“以后买车险得先看‘车主大数据画像’,买尊界S800的可能是佛系大叔,买小米YU7的可能是赛道狂热粉。”

车主的算盘:省下的59万,够不够补保费?

对于消费者,690元的保费差显然无法覆盖60万车价差,但这场争议背后,新能源车的全生命周期成本逻辑正在重构。

尊界S800车主:用60万差价换来“数据空白期”的保费红利,但需承担未来保费上浮风险。

小米YU7车主:为高赔付率买单,却享受“年轻品牌”的OTA迭代红利(如7月推送的“赛道模式2.0”)。

正如一位网友所言:“以前买豪车是买面子,现在买新能源车,还得算明白‘大数据怎么看你’。”

当保险精算师比销售更懂车,魔幻的从来不是数字,而是人性。

总而言之,2025年的新能源汽车市场,早已不是简单的“堆参数、拼价格”。从智驾芯片到车主大数据,从一体化压铸到驾驶行为画像,每一个环节都在重构“豪华”的定义。

- 上一篇:泡泡玛特创始人成河南新首富

- 下一篇:那尔那茜本科毕业后留学年